A filosofia de investimentos de Li Lu, gestor com retorno anualizado maior que 20% desde 1998

Quem é Li Lu?

Apesar de ser um dos maiores investidores das últimas décadas, Li Lu não é muito conhecido. O chinês, que já foi cotado para ser o sucessor do Warren Buffet na Berkshire Hathaway, é o gestor da Himalaya Capital, que teve um retorno anualizado maior que 20% desde a sua criação em 1998. Além disso, esse é o único fundo que tem Charlie Munger como investidor.

Li Lu, chamado de “Warren Buffet chinês” por Charlie Munger, nasceu em 1966, o ano em que a Revolução Cultural começou. Seus pais, por serem intelectuais, foram mandados para campos de trabalho e ele passou a infância em um vaivém entre famílias adotivas, até se mudar com um minerador de carvão, com quem desenvolveu um vínculo mais estreito.

Ele se reuniu novamente com sua família, aos 10 anos de idade, quando um terremoto massivo atingiu a sua cidade. Sua família sobreviveu, mas a maior parte das pessoas que ele conhecia morreram, incluindo o minerador.

Em 1989, ele foi um dos estudantes que lideraram os protestos na Praça da Paz Celestial (Tiananmen Square). Na ocasião, a China reprimiu fortemente o movimento e colocou Li Lu entre os 21 indivíduos mais procurados. Com ajuda de simpatizantes, ele conseguiu fugir para a França e depois para o Estados Unidos.

Nos EUA, ele foi bem recebido na Universidade de Columbia, onde cursou simultaneamente três cursos: economia, direito e administração. Embora mal falasse inglês, ele conseguiu um contrato e um adiantamento para escrever um livro sobre suas experiências.

Foi em 1993 que Li Lu começou sua vida como investidor. Ele compareceu a uma palestra, sobre como investir no mercado de ações, pensando que haveria um buffet gratuito. A confusão aconteceu porque seu inglês ainda não era muito bom e o palestrante era o Warren Buffett. Após ouvi-lo, Li Lu estudou durante quase dois anos todos os materiais que podia encontrar sobre Buffett e Charlie Munger. Tendo completado esse processo de pesquisa, ele utilizou o dinheiro ganho no adiantamento do livro para investir. Em 1996, com os retornos de seus investimentos, ele já possuía uma quantia considerável.

Após trabalhar durante um ano como um investment banker, Li Lu saiu para abrir seu próprio fundo. Entretanto, seu primeiro ano coincidiu com a crise financeira asiática de 1997 e os resultados não foram bons.

“Eu me senti mal que as pessoas tinham tido confiança em mim,” ele disse. “Tudo que eles sabiam era que eu era um estudante ativista e tudo que eles viram foram perdas.”

A crise financeira também criou muitas oportunidades e com a recuperação do mercado em 1998, o fundo de Li Lu se saiu muito bem. Em 2002, após bons anos de performance, Julian Robertson gestor do Tiger Fund investiu no fundo, com a condição de que posições vendidas (shorts) fossem feitas.

Ele odiou isso, embora posições vendidas diminuíssem a volatilidade do fundo, havia uma série de desvantagens nessas operações. Primeiramente, as posições vendidas têm um potencial de ganho de até 100%, mas a perda potencial é ilimitada. Segundamente, shorting é acompanhado de empréstimos. Logo, mesmo se a decisão for correta, caso o timing esteja errado, o investidor terá perdas ou até mesmo chegará à falência. Terceiramente, as melhores oportunidades para se estar vendido acontecem por causa de fraudes e manipulações. Entretanto, essas atividades normalmente são escondidas e disfarçadas muito bem e muito tempo é requerido para expô-las. Além disso, as posições vendidas requerem muito tempo, que poderia ser alocado para estudar oportunidades de longo prazo.

Na mesma época Li Lu começou a investir na empresa chinesa de baterias BYD. A empresa que era relativamente pequena, se tornou uma gigante, sendo a quarta maior empresa do mundo em produção de veículos elétricos. Além disso, a tecnologia usada em suas baterias é considerada uma das mais seguras e melhores no mundo.

Em 2003, Charlie Munger conheceu Li Lu em um jantar. Sua impressão sobre ele foi tão boa, que Munger resolveu investir US$ 88 milhões em seu fundo, condicionando esse investimento a uma reestruturação da empresa de Li Lu. Os investimentos funcionariam da mesma forma que o estabelecido nas primeiras parcerias de Buffet. Ademais, novos investidores não seriam aceitos e posições vendidas não precisariam mais ser feitas.

Em 2008, por influência de Li Lu, Munger pesquisou mais sobre a BYD e convenceu o Warren Buffet a investir na empresa. A quantia de US$ 230 milhões investida pela Berkshire Hathaway vale hoje mais de US$ 8 bilhões.

Filosofia de Investimento

Li Lu foi fortemente influenciado por Buffett e Munger, por isso sua filosofia de investimento se baseia principalmente nas ideias deles e do mentor de Buffett: Benjamin Graham. Essa filosofia, conhecida como value investing, pode ser encapsulada em quatro conceitos:

Pense como o dono quando comprar a ação: quando se compra uma ação se compra um certificado que representa a posse fracionária de uma empresa. Investir na ação é investir na empresa. Como um exemplo, imagine que o seu tio morreu e deixou como herança 100% da empresa para você, esse é o negócio que você vai estudar. Sua mentalidade irá alterar a partir do momento que souber que é dono, passando a querer se informar sobre a empresa, seu mercado e anotar até mesmo o que não entender.

“Sr. Mercado”: a maioria das pessoas investe olhando para o curto prazo. Pode-se pensar no Sr. Mercado como alguém que é extremo, emocional e sem muitos pensamentos. Quando está otimista sobre o futuro, ele age como um apostador animado e os preços sobem, já quando está depressivo, os preços descem drasticamente. O mercado é apenas um provedor de serviço e nunca pode te dizer qual é o real valor de uma ação. Você não pode tratar o mercado como um professor, mas sim como uma ferramenta a sua disposição. Esse conceito é importante, mas quase 95% dos participantes no mercado têm um entendimento diametralmente oposto.

Margem de segurança: sempre investir com uma margem de segurança adequada. Em seu cerne, investir é sobre fazer predições. Entretanto, como o futuro é imprevisível, só é possível obter algumas indicações das probabilidades. Logo, é preciso ter margens de segurança para investir. Dessa forma, você não irá perder muito dinheiro quando estiver errado e irá ganhar muito mais quando estiver certo.

Círculo de competência: descobrir o limite de seus conhecimentos e habilidades. O ato de investimento deve ser o reflexo do seu conhecimento. Logo, o mais difícil para o investidor de valor é descobrir suas próprias limitações. Há duas perguntas que sempre devem ser perguntadas:

Qual a fronteira do meu conhecimento? Que área de estudo/indústria que eu sou realmente um expert?

Como eu sei se sou realmente competente nessa área? Como eu sei se/quando eu atingi maestria verdadeira?

A lógica desses conceitos é simples e clara, porém não se pode dizer o mesmo em relação a como aplicá-los.

Quando se ouve falar do Sr. Mercado pela primeira vez, você pode pensar que tudo isso parece razoável. Porém ao entrar no mercado, se percebe que há pessoas reais do outro lado de cada transação. Essas pessoas são todas bem instruídas, têm mais dinheiro que você, têm mais poder que você e têm mais experiência que você. Elas são altamente realizadas e muitas vezes em posições de senioridade. Em outras palavras, elas não se parecem de forma alguma com o Sr. Mercado de Benjamin Graham. No processo de negociação, você muitas vezes parecerá errado - pelo menos a curto prazo. Você começará a sentir que é o otário da mesa e, portanto, começará a duvidar de tudo aquilo em que acreditou uma vez. Esta é a primeira dificuldade que encontramos para praticar o investimento de valor e a razão pela qual muitas pessoas não vão mais longe.

Por isso o conceito do círculo de competência é tão importante. Quando o mercado move contra você e todo mundo está ganhando dinheiro, e enquanto você se sente como o único perdedor, como você mantem a convicção de que você fez a aposta correta? Se você operar fora do seu círculo de competência, o Sr. Mercado irá te encontrar e em algumas circunstâncias te destruirá.

Outro ponto importante é deixar que as paixões e oportunidades guiem as pesquisas. Não se deixar levar pelo que os outros estão comprando. Se surgir algo interessante, vá e investigue. Se você se interessar por algo, faça alguma pesquisa sobre isso. Essas paixões acumulam conhecimento passo a passo.

O resultado disso é que o círculo de competência de duas pessoas nunca será o mesmo. Cada carteira do investidor de valor será diferente e isso não é um problema. Não é preciso se comunicar frequentemente com outros investidores. Não é preciso investir em muitas coisas. É preciso entender tudo sobre a empresa e o setor investido, e isso leva muito tempo. É o mesmo para cada ação e para cada empresa. O círculo de competência que é construído no final será pequeno, assim como o número de empresas cujo futuro se pode prever com um alto grau de certeza.

Outro conceito relacionado ao círculo de competência que Li Lu frisa bastante é o de honestidade intelectual. É preciso ser honesto com o que você sabe e o que você não sabe. Nas palavras de Charlie Munger: “Eu nunca tenho o direito de ter uma opinião, até que eu consiga achar a pessoa mais inteligente no mundo que tenha o outro lado daquela visão e eu consiga argumentar melhor pela oposição do que eles conseguem. Quando eu consigo fazer isso, eu teria o direito de ter essa visão”. O mesmo se aplica para os investimentos. É preciso passar muito tempo aperfeiçoando a lógica e os conhecimentos, para melhor entender o mundo e prevê-lo. Li Lu incentiva investidores em pensar como economistas, sociologistas e psicólogos, em outras palavras, pensar generalizadamente e profundamente.

“No longo prazo, a coisa mais importante é a habilidade para prever o futuro. Achar empresas excelente, que têm ótimos retornos acima da média, sobre o capital empregado.”

Uma boa empresa tem vantagens competitivas e retornos acima da média sobre o capital investido, o que consequentemente acaba atraindo competidores. Já as empresas excepcionais são aquelas que também afastam competidores e tem um prospecto de contínuo crescimento no longo prazo. Caso você tenha sorte de achar uma empresa dessas, basta ser dono dela por um longo período. Comprar em um período em que a empresa está com um desconto em relação ao seu valor intrínseco também ajuda.

Limitar a competição é o “moat”, que é composto principalmente por dois fatores: um é a economia de escala e o segundo é quão difícil é obter aquele market share. Citando um exemplo a respeito do segundo fator, pense em uma empresa está tentando crescer no mercado de refrigerantes com cafeína nos EUA. Suponha que ela quer chegar a 25% de participação, porém se sabe que para refrigerantes com cafeína, apenas 0,2% de participação muda de mãos a cada ano. Logo para chegar a 25% estamos falando de um moat de 125 anos.

Porém, o moat não se resume apenas a isso. Afinal, o lado do consumidor também deve ser levado em conta, tanto no que diz respeito à fidelidade à marca, tanto no que tange o vício do consumidor por certos produtos, porém isso pode ser uma vantagem até que não seja. Afinal, as coisas podem mudar: novas categorias de produtos podem aparecer, as pessoas ficam cansadas dos produtos antigos e novas gerações não gostam de ter o mesmo gosto de seus pais e avós.

Todos os grandes negócios mudam com o tempo e nenhum negócio permanece com a mesma vantagem competitiva para sempre, mas alguns podem mantê-la por um longo tempo. Cabe à administração ficar atenta as mudanças e caso essas ocorram, realocar o capital para negócios que desfrutem de uma vantagem competitiva robusta. Tomando a Berkshire como exemplo, a empresa começou como um péssimo negócio têxtil, mas Munger e Buffett habilmente usaram o fluxo de caixa para investir em outros negócios e empresas excelentes. Contudo, com o tempo, algumas dessas empresas perderam suas vantagens competitivas e eles novamente usaram seu capital para investir em novas empresas. A capacidade da diretoria de alocar capital tem um papel fundamental. Tal atitude, se perdurar, pode se tornar uma vantagem competitiva duradoura e gerar uma cultura que permite estar à frente dos concorrentes, principalmente se a empresa fizer parte de uma indústria que está mudando rapidamente.

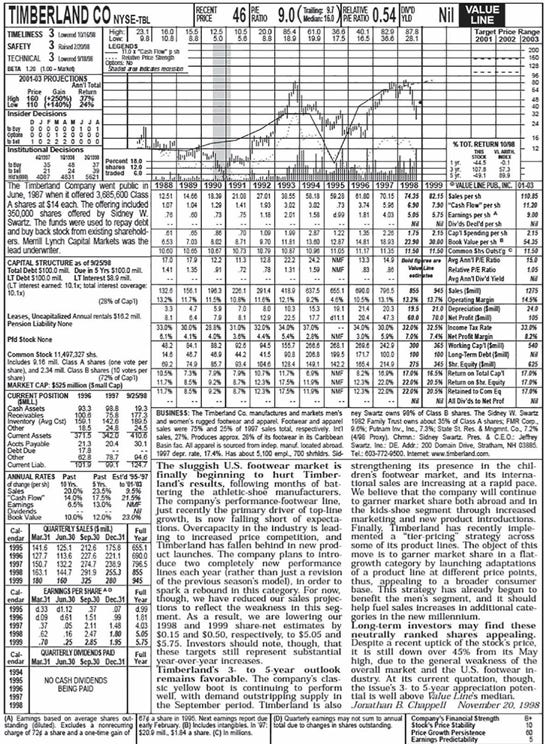

Caso de Estudo: Timberland (1997)

Em uma apresentação na Columbia, na aula de Bruce Greenwald em 2006, Li Lu mostrou como funcionava o seu processo de investimento. É provável que desde então ele tenha feito algumas mudanças, mas ainda é interessante estudar este exemplo.

Toda vez que uma oportunidade se apresenta, ele se utilizava de uma checklist:

É barato?

O negócio é bom?

Os administradores são confiáveis, bons e tem validação externa?

O que estou deixando passar batido?

Por que essa oportunidade existe no mercado?

Como ele descobria oportunidades? Primeiramente, ele gastava a maior parte do tempo como pesquisador acadêmico. “Você tem que gastar tempo para ser um pesquisador e jornalista investigativo com uma curiosidade insaciável. Quanto mais você souber, e quanto mais profundo for seu conhecimento, melhor você será como investidor. Aprender com política, ciência, tecnologia, humanidade, história, literatura ou mesmo poesia. Estar interessado em tudo ajudará você a encontrar aqueles poucos conhecimentos que lhe dão tremendas oportunidades. Outros poderão perdê-las por causa de fatores psicológicos, limites de seu pensamento ou por causa de restrições institucionais.”

Segundamente, Li Lu lia a Value Line obsessivamente (similar a usar um screener atualmente). Isso lhe dava um conhecimento enciclopédico e uma base de dados de empresas. Foi assim que ele se deparou com a Timberland:

Ao aplicar o seu checklist na Timberland, esse foi o seu processo:

É barato?

O P/E e P/B estavam baixos. Além disso, como todos os varejistas acumulam uma grande quantidade de estoque para estarem prontos para o último trimestre e este relatório foi emitido no final do terceiro trimestre, é possível olhar para o quarto trimestre dos anos anteriores, para estimar o resultado. A empresa possuía US$ 300 milhões em valor patrimonial, US$ 275 milhões em capital de giro e com base nos resultados dos anos anteriores, podia-se acrescentar cerca de US$ 100 milhões a mais. Portanto, havia US$ 200 milhões em ativos líquidos e US$ 100 milhões em ativos fixos. Com pesquisas adicionais foi possível descobrir que estes ativos fixos são edifícios e bens imóveis. Uma proteção decente no downside.

O negócio é bom?

Com US$ 850 milhões em vendas e uma margem operacional de 13%, havia cerca de US$ 110 milhões em lucros operacionais. E quanto ao capital investido? Cerca de US$ 200 milhões eram ativos líquidos e cerca de US$ 100 milhões eram ativos fixos. Desses US$ 200 milhões, US$ 100 milhões eram em dinheiro, portanto, havia cerca de US$ 200 milhões em capital investido. Logo o retorno sobre o capital investido seria de cerca de 50%. Isso não é um mau negócio.

Por que essa oportunidade existe no mercado?

A compra foi feita durante a crise financeira asiática, quando competidores como Nike e Rebook viram suas receitas caírem dramaticamente. Contudo, na Timberland a venda de sapatos na Asia era apenas 10% da receita da empresa. Mesmo que essa divisão da empresa fosse completamente desconsiderada, a empresa perderia menos que 5% de seus lucros.

Também foi útil procurar o que os outros acham da empresa, se havia análise de Wall Street? No caso não, ninguém cobria essa empresa relativamente grande. Havia alguma explicação razoável?

Depois de pesquisar foi possível descobrir que havia vários processos de acionistas minoritários contra a família majoritária. Logo Li Lu checou todos os processos da primeira à última página. Após fazer isso ele descobriu que todos os casos se referiam a mesma reclamação: eram sobre os guidances, que a empresa realizava. Como eles cometeram erros, os investidores ficaram contrariados e os donos pararam de dar esses guidances. Os investidores ainda mais irritados, processaram os donos e eles pararam de falar com Wall Street.

Os administradores são confiáveis, bons e tem validação externa?

O que Li Lu realizava para descobrir isso? Nesse caso, ele visitou a comunidade da família, que era dona e administradora da Timberland. Dessa forma, conseguiu se introduzir para os amigos e vizinhos dos donos. Após passar algumas semanas nesse ambiente ele descobriu, que o dono se graduou apenas no ensino médio, sendo um filantrópico que frequentava a sinagoga, mas sem fanatismo. Ele pertencia a uma família de alta integridade e formada por administradores brilhantes.

O que estou deixando passar batido?

Li Lu falava da importância de sempre passar pelos vários checklists novamente, comprovando todas as informações e se certificando de que nada faltou na análise. Nesse caso, estava tudo certo e a Timberland se tornou uma posição grande na Himalaya Capital.

O que aconteceu?

O P/E da Timberland triplicou e houve um crescimento anual de 30% nas receitas, o que fez o preço da ação subir 7 vezes. Na ocasião, um novo CEO começou a trabalhar na empresa e passou a receber investidores e analistas. Na primeira apresentação havia apenas 3 pessoas: o CEO, Li Lu e mais um analista. Já na reunião do final do ano 2000 havia mais de 50. Tal mudança fez com que Li Lu soubesse que era o momento certo para vender (aliado ao fato de que ele não considerava a Timberland uma empresa excepcional).

Esse pequeno resumo retrata somente algumas das ideias de Li Lu, com base nas suas escritas, entrevistas e aulas disponíveis na internet. Entretanto, ele possui várias outras ideias interessantes e é muito mais otimista sobre a China do que a maioria dos investidores e acadêmicos ocidentais. Caso queiram se aprofundar, deixo os links disponíveis abaixo.

Referências, outras leituras e vídeos recomendados:

A look at the Future of Sino-US Relations from the Historic Lens of Human Civilization - 2018

Foreword to the Chinese Edition of Poor Charlie’s Almanack - 2010

From Tiananmen Square to Possible Buffett Successor – WSJ - 2010

Charlie Munger & Li Lu Interview by Weekly in Stocks - 2018 - Youtube

Li Lu and Bruce Greenwald - Value Investing in China - 2021 - Youtube

Li Lu and Bruce Greenwald - Class - 2006 - Youtube

Li Lu’s Lecture At Columbia: April 2010 - Youtube

DISCLAIMER Este documento foi elaborado e distribuído unicamente para uso informativo, e tem como objetivo somente participar aos destinatários, não constituindo oferta de compra ou de venda de nenhum título ou valor mobiliário contido neste relatório. As decisões de investimentos e estratégias financeiras devem ser realizadas pelo próprio leitor, junto com sua própria diligência sobre o tema e com auxílio de suas respectivas empresas de assessoria financeira. Além disto, as opiniões aqui escritas não refletem a posição e opinião de nossos empregadores Todas as informações utilizadas neste documento foram redigidas com base em informações públicas, de fontes consideradas fidedignas. Embora tenham sido tomadas todas as medidas razoáveis para assegurar que as informações aqui expostas não são incertas ou equívocas no momento de sua publicação, o autor não responde pela veracidade das informações do conteúdo. O responsável principal por este relatório, declara: (i) que as recomendações contidas neste relatório refletem única e exclusivamente sua opinião pessoal sobre o tema analisado e foram elaborados de forma independente e autônoma. (ii) que as informações, opiniões, estimativas e projeções contidas neste documento referem-se à data presente e estão sujeitas às mudanças, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança.